Le polizze vita rappresentano da sempre una componente strutturale dei portafogli finanziari delle famiglie. Nel panorama italiano, ad esempio, i premi dei rami vita hanno storicamente costituito una quota significativa del PIL (pari al 4,4% nel 2023, superando la media OCSE del 4,1%), riflettendo la predilezione dei risparmiatori per strumenti capaci di coniugare la tutela demografica con la pianificazione finanziaria e il passaggio generazionale della ricchezza.

Tuttavia, non tutte le polizze vita sono uguali e, soprattutto, non sono tassate allo stesso modo. Le normative fiscali nazionali influenzano profondamente la convenienza di questi strumenti, agendo come veri e propri driver per incentivare la stabilità della raccolta di lungo periodo o i passaggi ereditari.

Prendendo spunto dal Quaderno n. 34 elaborato dall’IVASS (novembre 2025), viene proposta una mappa comparata tra le principali giurisdizioni europee, per poi approfondire il funzionamento e i vantaggi del sistema fiscale italiano.

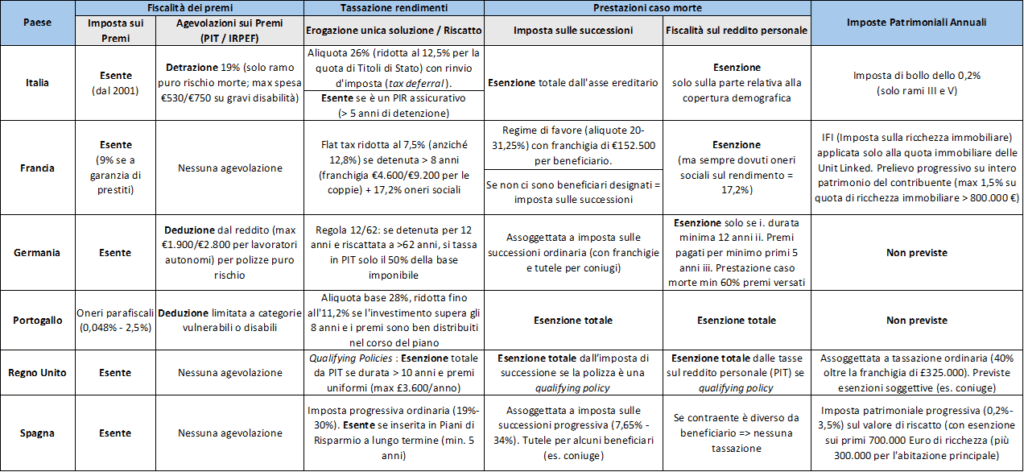

La mappa geografica: ecco come tassano i 6 principali Paesi

Le scelte dei singoli legislatori europei differiscono sensibilmente lungo tutto il ciclo di vita del contratto assicurativo: dal momento del versamento dei premi, alla tassazione dei rendimenti finanziari (lump sum o riscatto), fino all’evento tragico del decesso dell’assicurato.

Analisi qualitativa delle differenze geografiche

La fiscalità dei premi

I premi versati su polizze vita sono esenti da imposte in quasi tutti i Paesi esaminati, tranne nel Portogallo, Paese che applica un prelievo a titolo di oneri parafiscali.

Per quanto riguarda le agevolazioni sui premi ai fini delle imposte personali sul reddito, 3 Paesi esaminati (Francia, Regno Unito, Spagna) non prevedono agevolazioni sul premio, a differenza di altre giurisdizioni (Italia, Germania, Portogallo). In questi casi, il legislatore restringe la platea dei destinatari in funzione del rischio coperto dal contratto assicurativo.

In Italia, Germania e Portogallo, il legislatore chiede che la polizza copra il rischio morte. In Italia, l’agevolazione è caduta sulla detrazione dall’imposta lorda (più alta per i soggetti con grave disabilità) mentre nei restanti 2 Paesi si va verso la deduzione dal reddito. In particolare, in Germania la deduzione concessa è molto consistente per i lavoratori autonomi.

Trattamento dei capitali erogati in un’unica soluzione ai fini dell’imposta personale sul reddito (PIT o IRPEF)

Le prestazioni erogate in un’unica soluzione (a scadenza o in caso di riscatto della polizza vita) possono beneficiare di un trattamento fiscale di favore.

Francia, Germania, Portogallo e Regno Unito favoriscono il risparmio assicurativo, nel rispetto di un minimum holding period (8 anni in Francia, 10 anni in Regno Unito, 12 anni in Germania, 8 anni in Portogallo) e di altre condizioni; in Italia e Spagna il risparmio assicurativo è agevolato nell’ambito dei più generali vantaggi riservati alle forme di investimento stabili nel tempo (come ad esempio i PIR, i Piani di Risparmio Individuale).

Al requisito temporale si associano altre condizioni richieste per beneficiare del favore fiscale. In Francia i premi versati non devono superare una determinata soglia (150.000 euro), mentre la legislazione portoghese impone un versamento qualificato dei premi totali previsti dal contratto (35%) entro un arco temporale prestabilito (la prima metà di validità della polizza). Nel Regno Unito i premi delle cosiddette “polizze qualificate” non possono superare una certa soglia annuale (3.600 sterline) e devono seguire un andamento uniforme nei vari anni di copertura. In Germania per fruire dell’agevolazione il beneficiario deve avere compiuto 62 anni al momento della liquidazione della prestazione.

La Spagna e l’Italia agevolano forme di investimento più stabili nel tempo (minimum holding period richiesto cinque anni) che possono essere realizzate anche attraverso le polizze vita. Il Legislatore iberico ha varato i Piani di Risparmio a Lungo Termine (Plan de Ahorro a Largo Plazo) per incentivare gli investimenti finanziari di media/lunga durata, mentre in Italia esistono i Piani Individuali di Risparmio, pensati per indirizzare stabilmente il risparmio privato verso le Piccole e Medie Imprese (PMI): in entrambi i casi è possibile fruire delle agevolazioni tributarie sulle polizze vita incluse nei piani.

Regime fiscale dei capitali corrisposti caso morte

In tutti i Paesi analizzati i capitali erogati in caso di decesso dell’assicurato sono esenti dall’imposta personale sul reddito (PIT o IRPEF).

L’Italia riserva questo favore alle somme corrisposte a fronte di una copertura demografica, la Spagna richiede una diversa identità tra sottoscrittore e beneficiario, il Regno Unito circoscrive il beneficio a una specifica categoria di polizze (“polizze qualificate”). La Francia esenta i capitali caso morte dal prelievo fiscale, ma non da quello contributivo.

Spostando il focus sul prelievo successorio, i Paesi analizzati possono essere suddivisi in due gruppi: del primo fanno parte quelli che riservano un regime di favore ai capitali corrisposti in caso di decesso (Italia, Francia, Portogallo), mentre ricadono nel secondo gruppo quegli ordinamenti che li assoggettano all’imposta sulle successioni (Germania, Regno Unito, Spagna).

Soffermandoci sul primo gruppo, in Italia e in Portogallo è stata prevista la non imponibilità tout court di dette somme. In Francia la scelta è caduta su un regime di tassazione più favorevole dell’ordinario, applicabile al ricorrere di determinate condizioni; alcuni beneficiari (es. coniuge) sono del tutto esenti da tassazione.

Imposte patrimoniali

Solo alcuni dei Paesi esaminati prevedono una forma impositiva sul patrimonio (Italia, Francia, Spagna). In Italia le comunicazioni relative alle polizze vita a contenuto finanziario (le ramo III o ramo V, ad esempio) sono assoggettate annualmente ad imposta di bollo, pari allo 0,2% del valore della polizza. In Francia e Spagna, invece, il valore della polizza confluisce nel patrimonio da assoggettare a imposta sulla ricchezza con aliquote progressive.

Il Focus Italia: ragionamento e architettura fiscale

Se in molti mercati europei la leva fiscale serve principalmente come “ancora temporale” per evitare i riscatti anticipati, nella realtà italiana la polizza vita costituisce storicamente un eccezionale ed efficiente strumento di ottimizzazione patrimoniale e pianificazione successoria.

Il regime fiscale italiano ruota attorno a pilastri fondamentali e regole ben definite:

Il differimento d’imposta (tax deferral)

Nelle polizze vita italiane i rendimenti finanziari generati non subiscono alcun prelievo fiscale durante la fase di accumulo. L’imposta viene applicata unicamente al momento del riscatto o della scadenza contrattuale. Ciò permette ai rendimenti lordi di capitalizzarsi continuamente, massimizzando gli effetti dell’interesse composto nel lungo periodo.

L’allineamento ai titoli di stato (l’aliquota mista)

I proventi finanziari delle polizze (calcolati come differenza tra il capitale erogato e i premi versati) scontano l’aliquota ordinaria sui redditi di capitale, pari al 26%. Tuttavia, il legislatore italiano applica un’importante mitigazione: la quota di rendimento derivante dall’investimento della compagnia in Titoli di Stato ed equiparati (italiani o inclusi nella white list) beneficia dell’aliquota ridotta al 12,5%. Per questa ragione, sia le Gestioni Separate (Ramo I) sia le Unit-Linked (Ramo III) scontano un’aliquota “mista” ponderata in base agli attivi sottostanti, che si attesta frequentemente tra il 18% e il 20%, riducendo sensibilmente l’onere rispetto a un investimento azionario o obbligazionario societario diretto.

L’intoccabile vantaggio successorio (la tutela del capitale caso morte)

L’Italia, insieme al Portogallo, si distingue per la massima tutela nei passaggi di ricchezza mortis causa. Sotto il profilo civilistico, le somme dovute dalla compagnia assicurativa al beneficiario in caso di morte dell’assicurato non rientrano nell’asse ereditario. Il diritto alla percezione nasce infatti iure proprio (in virtù dello schema del contratto a favore di terzi ex artt. 1411 e 1920 c.c.) e non per diritto di successione. Di conseguenza:

- le somme sono totalmente esenti dall’imposta sulle successioni, a prescindere dall’ammontare del capitale e dal grado di parentela del beneficiario (tutela estesa anche a soggetti estranei al nucleo familiare);

- il capitale gode, nei limiti previsti dalla legge, dei benefici di impignorabilità e insequestrabilità.

Nota di attenzione sull’IRPEF: Dal 1° gennaio 2015, l’esenzione totale dalle imposte personali sui redditi per i capitali corrisposti a seguito del decesso è stata circoscritta dal legislatore alla sola componente erogata a copertura del rischio demografico (il cosiddetto “puro rischio”). La quota di capitale che rappresenta invece il mero rendimento finanziario accumulato dal contratto sconta la tassazione ordinaria (26% o 12,5% per i titoli pubblici) al momento della liquidazione ai beneficiari.

Una zavorra patrimoniale: l’imposta di bollo

A fare da contrappeso ai vantaggi descritti, l’ordinamento italiano prevede un prelievo di natura patrimoniale : le comunicazioni periodiche relative alle polizze vita a forte contenuto finanziario (Ramo III – Unit Linked e Ramo V – Capitalizzazioni) sono assoggettate annualmente a un’imposta di bollo pari allo 0,20% sul valore della polizza al 31 dicembre. Ne rimangono strutturalmente escluse le polizze di Ramo I (le tradizionali Gestioni Separate), confermando il loro ruolo di cassaforte protetta sia dalla volatilità dei mercati sia da questa specifica imposta patrimoniale.

Considerazioni per il lettore

Per il risparmiatore italiano, la polizza vita non deve essere vista come un semplice duplicato di un fondo comune o di un ETF, bensì come un vero e proprio veicolo giuridico-fiscale. Se l’obiettivo principale è il puro trading o la crescita finanziaria a brevissimo termine, i costi di struttura e l’imposta di bollo annuale potrebbero ridurne l’attrattività; se lo sguardo si sposta invece sulla protezione del patrimonio, sul differimento d’imposta pluriennale e sul passaggio generazionale esente da tasse, l’ecosistema normativo italiano offre tutele e benefici che hanno pochissimi eguali nel resto d’Europa.